400 998 0993

400 998 0993

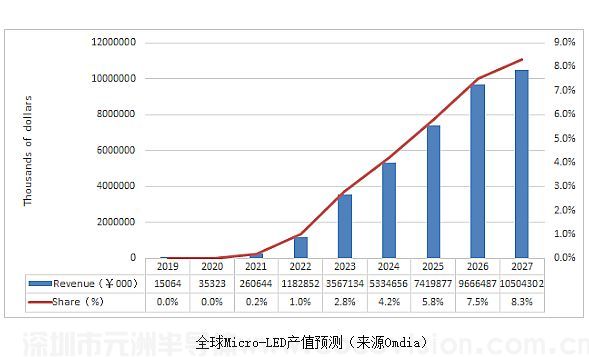

根据Omdia的预测,未来 Micro LED 全球市场将快速增长,2027年将超过105亿美元,年复合增长率达126%。其中,在2021年初步实现产品化后,2022年的行业产值或将以4-5倍的速度高速成长,奠定2022年Micro LED显示元年的地位。

为什么要发展“Micro LED显示”技术

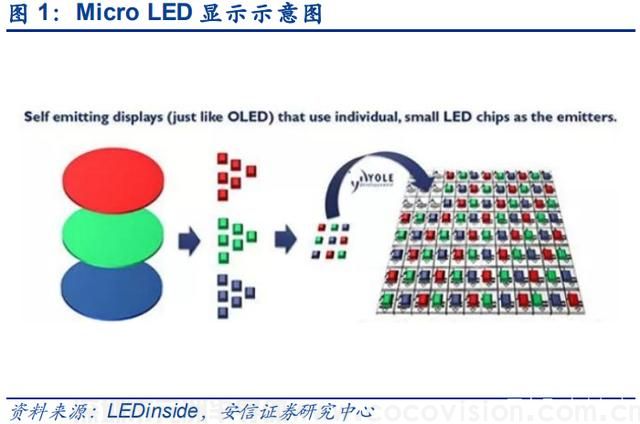

任何现代显示屏幕都是由“一颗颗的像素构成”:PDP等离子、液晶显示、SED显示、OLED显示、LED大屏、QLED……等等,实现商用、或者已经离开市场,甚至只存在于实验室中的显示技术都是如此。

Micro LED的含义则是用“微小的无机半导体LED晶体”作为显示像素的基本结构(准确说是亚像素)。——即,在LED大屏显示技术的像素间距越来越小、像素颗粒尺寸越来越小的过程中,LED显示屏经历了从常规LED晶体颗粒尺寸,到mini LED晶体颗粒尺寸,再到Micro LED晶体颗粒尺寸的技术进步。

与此同时,第一,更小像素间距和像素尺寸的LED大屏,能够提供更好的“单位显示面积”的信息承载量和清晰度,适合于更小空间、更近距离观看,是LED大屏技术,市场应用空间不断扩张的主要“技术支柱”;第二,LED无机半导体发光技术不断进步,同等尺寸的LED晶体可以提供的“显示像素亮度”越来越高,这使得一些此前需要更大尺寸LED晶体的显示单元,如P1.5产品,未来可以使用更为微型的LED晶体。

也就是,Micro LED显示技术的发展,是LED显示产业链“扩大市场和应用场景”、“充分利用最新半导体发光材料科技”的必然结果。这也是所有LED产业链和大屏显示企业必然追逐的“产业方向”。

Micro LED显示已经定义出四大核心应用形态

2021年以来,随着Micro LED显示技术的发展,其产品应用形态和市场目标场景也越来越清晰。其中至少有四大类应用表现出规模化发展趋势。

第一, 芯片级的Micro LED显示,主要应用在XR市场。例如,近日谷歌收购了Micro LED技术的初创企业Raxium,分析称谷歌或将利用它打造新一代增强现实(AR)、虚拟现实(VR)和混合现实(MR)头显。在这种应用中,Micro LED显示的主要竞争者是Micro OLED显示,后者也叫做硅基OLED。两者主要区别在于,Micro LED显示的亮度更高、稳定性更好,但是彩色高像素薄膜化制备难度较大;而硅基OLED已经实现成熟的更大规模的量产。

第二, 小尺寸Micro LED显示应用。这是2014年苹果公司收购一家初创Micro LED显示企业的目标。但是,时至今日,这一产品上没有真正对传统技术形成替代性量产。Micro LED显示小尺寸产品主要竞争者依然是OLED,目标产品车载、穿戴和手机产品。与OLED比较,Micro LED显示在亮度、对比度、稳定性,特别是穿戴设备的节能性上优势更明显,但是巨量转移制备依然比较困难。

第三, 中大尺寸显示应用和对目前部分mini LED显示应用的替代性。在保持相同像素亮度的背景下,mini LED替换成Micro LED具有一定的材料节约价值;同时,一些更小的像素间距,比如P0.5以下显示,也只有Micro LED显示技术更能胜任。这决定了,也许未来小间距LED大屏市场,P1.0间距以下指标的产品,都会是Micro LED显示的目标市场。这方面的代表品牌是利亚德。

中大尺寸市场,Micro LED显示的竞争对手主要是传统的LCD和OLED产品。这方面,Micro LED显示的主要优势是依托拼接显示技术,可以突破LCD和OLED产品对玻璃基板尺寸的依赖,在100-200英寸超高清大屏市场“独树一帜”,是这一领域目前几乎具有垄断性技术优势的解决方案。相比之下,LCD和OLED的竞争优势则主要在100英寸以下的产业链成熟度和经济性上。同时,在中大尺寸应用上,micro LED显示未必需要大规模的巨量转移技术,这也是这一应用市场率先成熟的条件。

第四、Micro LED显示技术的另一大可期待场景是“透明显示”。透明显示技术是一种比较特别的“显示需求”。他即需要显示面板,留出足够大的开口率比例,比如70%+,提供给透明光线穿透;也需要在剩余的面积上,制造出足够亮、像素密度也足够高的“显示元件”。这方面,Micro LED显示技术上,LED晶体个头足够小、发光强度足够高的特点会被最大程度发挥出来。

典型产品例如,友达光电车载透明显示方案产品,17.3 英寸透明 micro LED 显示模块的分辨率为 1280 x 720,透明度超过 60%,峰值亮度为 2000 尼特。这种应用的主要竞争对手包括投影、LCD和OLED显示,但是在峰值亮度上和未来可能的超高清透明显示高透光率产品上,micro LED的潜力和理论优势巨大。当然,透明显示也需要micro LED巨量转移技术的突破。

除了以上四大场景和产品之外,Micro LED显示技术还有另一个“过渡性”显示应用:即中小尺寸LCD高端显示的背光源选择。为LCD显示设备选择Micro LED背光源,而非mini LED背光源,可以进一步增加小尺寸LCD显示设备的“背光动态调节灵活度”——更微小的LED晶体,意味着更多的单位背光灯珠集成量,也就意味着更多的背光分区。

不过,考虑到OLED显示正在中小尺寸LCD市场攻城略地,未来其取代LCD技术的概率很高。所以,背光市场不是Micro LED显示技术的“长久潜力场景”,而只能成为一个“短期市场”。

Micro LED显示技术发展的主要“困难”

作为一项崭新的显示技术,Micro LED显示的发展不会一帆风顺,其市场必然会遇到一定的障碍。不过,这些障碍,目前看,却不是Micro LED材料和芯片方面的,而主要是其辅助部件和终端集成工艺上的。

例如,在LED显示向Micro LED发展过程中,大间距LED显示采用的PCB板,在精度上和成本上,都不能在满足Micro LED显示技术的需要。采用液晶和OLED显示常用的TFT玻璃基板是未来Micro LED显示发展的必要核心辅助部件。且,Micro LED显示对TFT玻璃基板的电路导电性、大电流需求更高。这方面主要的案例企业是京东方、友达等推出的TFT玻璃基板AM Micro LED显示产品。三星也高度关注并准备大量应用这种技术。

采用TFT玻璃基板的Micro LED显示技术,理论上并不会导致“众多新的技术困难”,因为,TFT玻璃基板是一个比较成熟、市场供给规模庞大的产业。与玻璃基板TFT Micro LED配套的AM驱动IC也是比较成熟的技术产业链。同时,采用玻璃基板后,Micro LED的巨量转移也可以依托玻璃基板的更高光滑度,降低难度。

此外,Micro LED显示核心的终端工艺难题依然是“巨量转移”:这一工艺的难点不仅在于“量大”,而且要求“高精度”,且由于精密性导致的修复困难,巨量转移技术还要求“高可靠性”。例如,即便良率达到 99.9999%,在RGB*1920*1080P的全高清显示屏上,依然会有5个坏掉的像素点。这方面,液晶和OLED技术则可以做到“零坏点”。

且从应用范畴看,无论是VR级Micro LED显示、小尺寸超高清Micro LED显示、透明Micro LED显示都离不开巨量转移技术。只有中大尺寸,百英寸大屏显示中的Micro LED应用,可以采用折中技术方案。比如,目前流行的“多合一灯珠方案”,或者每一个CELL单元中像素点数量规模更小的“缩小版”巨量转移技术。同时,100+英寸以上的高清、超高清Micro LED显示屏幕,像素间距也会更大,其可修复性也更高,很多良率问题可以由修复阶段解决。

在巨量转移上,行业不仅开发了很多辅助材料、工艺设备、不同的技术路线,寻找高效可靠的“巨量转移”方案(如:静电力吸附转移、流体装配转移技术、弹性印模转移技术、滚轴转印转移技术、激光转移技术等等……),同时也在“差异化的彩色化技术上”不断尝试。例如,QD Micro LED 显示屏,用单一颜色而非三原色的Micro LED薄膜化显示基板,结合QD材料膜,实现彩色化显示,既可以降低对巨量转移技术的依赖。此外,也有Micro LED芯片企业开发同一晶圆上的“多色Micro LED”技术,以期满足一次性巨量转移实现三原色像素分布的工艺需求。

当然,除了以上这些技术性的“困难”外,Micro LED显示技术也应为“初生”而面临“产业链成熟度、供应规模性”等限制下的“成本问题”。不过,历史上的任何新显示技术都会经历成本由高到低的进步过程,业内对Micro LED的高成本并不过多担心。如果工艺技术能不断进步和成熟,成本逐渐下降是必然的事情。

但是,“困难”再大也挡不住Micro LED技术显示性能优势的“吸引力”。特别是在芯片级的XR显示、小尺寸穿戴显示、中小尺寸车载显示、透明显示和100+英寸大屏显示上,Micro LED的独特优势是其最大的竞争力。行业相信,凭借无以比拟的细分市场应用优势,Micro LED显示会持续吸引更多的研发投入。

特别是在微型芯片级显示和中大尺寸显示上已经取得一定应用突破,透明、穿戴和车载显示正在进入市场导入阶段的背景下,Micro LED研发投资一定会得到不断的加强,持续的投入也必然最终让行业驯服“巨量转移”为代表的一系列技术难题,进而推动Micro LED技术成为未来显示产业中最靓的仔!

来源:投影时代

{kind=link}